Le P6 carte grise désigne la puissance fiscale d’un véhicule, exprimée en chevaux-vapeur administratifs (CV), inscrite sur le certificat d’immatriculation français. Cette valeur n’a rien à voir avec la puissance réelle du moteur : elle sert exclusivement à calculer certaines taxes liées à l’immatriculation et à d’autres paramètres administratifs.

Comprendre cette case peut représenter une économie significative au moment d’acheter ou d’immatriculer un véhicule. La taxe régionale, qui constitue la part la plus variable du coût d’une carte grise, est directement proportionnelle à la valeur P6. Selon la région et la puissance fiscale du véhicule, l’écart de tarif peut atteindre plusieurs centaines d’euros pour un même modèle.

Cet article détaille la signification du P6, les formules de calcul selon le type de véhicule, son impact financier concret, sa localisation sur le document et les démarches à suivre en cas d’erreur ou d’absence.

Pas le temps de lire l’article ?

- P6 est la puissance fiscale (chevaux fiscaux) déterminant la taxe régionale et influençant l’assurance automobile.

- Calcul différent selon le carburant et l’année : formule NEDC (avant 2020) vs WLTP (depuis 2020) et spécificités électriques.

- Prix du cheval fiscal varie par région, de 27€ à 107€ en 2026 : consulter l’annuaire régional pour estimer votre taxe.

- P6 et P2 ne sont pas équivalents : P2 = puissance réelle (kW), P6 = puissance fiscale calculée (CV) pour la taxation.

Qu’est-ce que le P6 sur une carte grise

Définition et rôle du P6

Le champ P6 figure sur tout certificat d’immatriculation délivré en France depuis 1998. Il indique la puissance fiscale du véhicule, mesurée en chevaux-vapeur fiscaux (CV), une unité purement administrative qui ne correspond à aucune grandeur physique standardisée au niveau européen. Cette valeur est calculée à partir de données techniques objectives (puissance du moteur, émissions de CO2), mais le résultat obtenu reste une construction réglementaire française.

Son rôle principal est de servir de base de calcul pour la taxe régionale lors de l’immatriculation. Elle intervient également dans d’autres contextes : calcul des primes d’assurance par certains assureurs, barèmes kilométriques pour les déductions fiscales professionnelles, et parfois dans les politiques d’entreprise pour définir le niveau de véhicule attribué à un salarié. Pour toute démarche liée à votre demande de carte grise, cette valeur apparaît systématiquement dans le formulaire de calcul des taxes.

Chevaux fiscaux vs puissance réelle

La confusion entre chevaux fiscaux (P6) et puissance réelle est fréquente, mais les deux grandeurs sont fondamentalement différentes. La puissance réelle, exprimée en kilowatts (kW) ou en chevaux DIN, mesure l’énergie effectivement produite par le moteur. Le P6, lui, est une valeur calculée selon une formule administrative qui intègre puissance et émissions de CO2.

Un véhicule de 130 kW (environ 177 chevaux DIN) pourra afficher un P6 de seulement 8 ou 9 CV selon sa date d’homologation et ses émissions. À l’inverse, un véhicule plus ancien avec le même niveau de puissance réelle pourrait afficher un P6 supérieur à 12 CV. La puissance fiscale aplatit délibérément les écarts pour limiter les effets de seuil dans la taxation.

P6 vs P2 : deux puissances, deux usages distincts

Tableau comparatif détaillé

| Critère | P2 (puissance réelle) | P6 (puissance fiscale) |

|---|---|---|

| Unité | Kilowatts (kW) | Chevaux fiscaux (CV) |

| Nature | Mesure technique du moteur | Valeur administrative calculée |

| Source | Homologation constructeur | Formule réglementaire française |

| Utilisation | Performances, assurance technique | Taxation, barèmes fiscaux |

| Rapport avec CO2 | Aucun | Intégré dans la formule de calcul |

| Valeur relative | Toujours supérieure à P6 | Toujours inférieure à P2 |

Pourquoi cette distinction existe

La puissance fiscale a été conçue pour établir une base de taxation progressive sans pénaliser les innovations techniques. Un moteur très efficace qui produit beaucoup de puissance avec peu d’émissions sera fiscalement moins taxé qu’un moteur équivalent en puissance mais plus polluant. Cette logique encourage indirectement la transition vers des motorisations plus propres, sans interdire les véhicules puissants.

La case P2 sert quant à elle à identifier les performances réelles du véhicule pour des usages techniques : vérification de conformité, restriction de vitesse pour les jeunes conducteurs, ou seuils réglementaires pour certains permis. Les deux cases coexistent sur le certificat d’immatriculation parce qu’elles répondent à des besoins distincts.

Comment calculer le P6 : formules détaillées par type de véhicule

Calcul pour véhicules thermiques avant 2020 (norme NEDC)

Pour les véhicules homologués selon la norme NEDC, c’est-à-dire la majorité des véhicules mis en circulation avant 2020, la formule officielle est la suivante : P6 = (puissance en kW × 1,40 + émissions CO2 en g/km × 0,5) divisé par 45, puis arrondi à l’entier supérieur. En pratique, cette formule favorise les véhicules à faibles émissions : deux voitures avec la même puissance mais des émissions différentes n’obtiendront pas le même P6.

Par exemple, un véhicule de 96 kW émettant 120 g/km de CO2 selon la norme NEDC donne : (96 × 1,40 + 120 × 0,5) / 45 = (134,4 + 60) / 45 = 194,4 / 45 ≈ 4,32, arrondi à 5 CV. Ce résultat peut surprendre pour un véhicule de plus de 130 chevaux DIN réels.

Calcul pour véhicules depuis 2020 (norme WLTP)

Depuis le 1er janvier 2020, les nouveaux véhicules sont homologués selon la norme WLTP, plus rigoureuse que la NEDC dans la mesure des émissions réelles. La transition vers cette norme a conduit à une révision de la formule de calcul du P6, car les valeurs CO2 WLTP sont généralement plus élevées que les valeurs NEDC pour un même véhicule.

La nouvelle formule est : P6 = (puissance en kW × 1,58 + émissions CO2 WLTP en g/km × 0,5) divisé par 55, arrondi à l’entier supérieur. Avec les mêmes données qu’au-dessus mais recalculées en WLTP (supposons 110 g/km de CO2 WLTP) : (96 × 1,58 + 110 × 0,5) / 55 = (151,68 + 55) / 55 = 206,68 / 55 ≈ 3,76, arrondi à 4 CV. Le P6 WLTP peut donc être légèrement différent du P6 NEDC pour un même véhicule selon ses caractéristiques.

Calcul pour véhicules électriques et hybrides

Les véhicules 100 % électriques bénéficient d’un traitement spécifique. Leur P6 est calculé selon la formule WLTP, mais leurs émissions CO2 à l’usage étant nulles (0 g/km), seule la composante liée à la puissance entre en jeu. Un véhicule électrique de 150 kW obtiendra ainsi un P6 de : (150 × 1,58 + 0) / 55 = 237 / 55 ≈ 4,31, arrondi à 5 CV. Malgré une puissance réelle comparable à une berline sportive thermique, le P6 reste très bas.

Pour les véhicules hybrides, la formule ne prend en compte que la puissance du moteur thermique, à l’exclusion du moteur électrique. Cette règle administrative avantage les hybrides dans le calcul fiscal, même si la puissance combinée réelle est bien supérieure. C’est l’une des raisons pour lesquelles certains constructeurs ont développé des hybrides avec des moteurs thermiques de petite cylindrée couplés à des moteurs électriques puissants.

Calcul pour motos et deux-roues motorisés

Les motocyclettes et deux-roues motorisés utilisent une formule distincte, fondée sur la cylindrée et la puissance réelle. La formule applicable est : P6 = (cylindrée en cm³ / 1000 + puissance en kW / 7)², le tout multiplié par un coefficient fixé à 0,4, puis arrondi. En pratique, les motos affichent un P6 compris entre 2 et 15 CV selon la cylindrée et la puissance, ce qui les place dans des tranches de taxation modérées.

Une moto de 650 cm³ développant 48 kW donnera par exemple : (0,65 + 48/7)² × 0,4 = (0,65 + 6,86)² × 0,4 = (7,51)² × 0,4 = 56,4 × 0,4 ≈ 22,56, arrondi à 23 CV. Les valeurs varient sensiblement selon les modèles ; il vaut mieux vérifier directement sur le certificat d’immatriculation plutôt que d’effectuer soi-même le calcul.

Procédure pour les véhicules importés

Un véhicule acheté à l’étranger ne dispose pas toujours d’un P6 préétabli sur ses documents d’origine, car cette notion est propre à la réglementation française. Pour obtenir une immatriculation française, il faut faire calculer la puissance fiscale à partir des données techniques du véhicule (puissance en kW et émissions CO2). La préfecture ou un professionnel agréé peut réaliser ce calcul sur présentation du certificat de conformité européen (COC) ou d’une attestation du constructeur. Si le COC ne mentionne pas les données suffisantes, la Direction Régionale de l’Environnement (DREAL) peut être sollicitée pour établir une attestation complémentaire. Pour les véhicules achetés à un vendeur professionnel, consultez le guide dédié à l’obtention de la carte grise après achat professionnel.

Impact du P6 sur le coût de votre carte grise

Comment fonctionne la taxe régionale

La taxe régionale, appelée taxe de gestion ou composante principale du certificat d’immatriculation, est calculée en multipliant la valeur P6 par le tarif du cheval fiscal fixé par chaque région. Ce tarif varie significativement d’une région à l’autre et peut être révisé chaque année par délibération du conseil régional. À ce montant s’ajoutent des frais fixes (redevance pour acheminement, coût de gestion) qui s’appliquent indépendamment du P6.

Les réformes tarifaires récentes ont modifié certains barèmes régionaux, ce qui rend d’autant plus pertinent de vérifier le prix applicable avant toute immatriculation.

Prix du cheval fiscal par région en 2026

| Région | Prix du cheval fiscal 2026 (€) |

|---|---|

| Île-de-France | 54,95 € |

| Auvergne-Rhône-Alpes | 43,00 € |

| Provence-Alpes-Côte d’Azur | 51,20 € |

| Nouvelle-Aquitaine | 41,00 € |

| Occitanie | 32,00 € |

| Bretagne | 51,00 € |

| Normandie | 35,00 € |

| Corse | 27,00 € |

Ces tarifs sont donnés à titre indicatif sur la base des données disponibles au moment de la rédaction. Les conseils régionaux peuvent les réviser en cours d’année ; il est recommandé de vérifier le tarif en vigueur directement auprès de votre préfecture ou sur le service en ligne de l’ANTS avant toute démarche.

Exemple de calcul concret

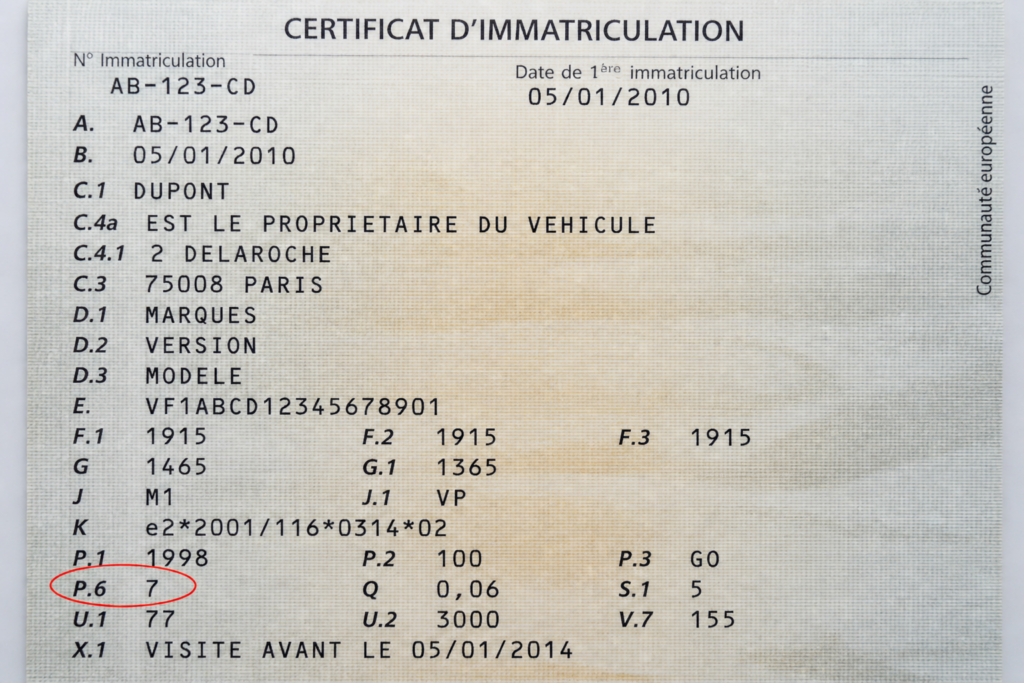

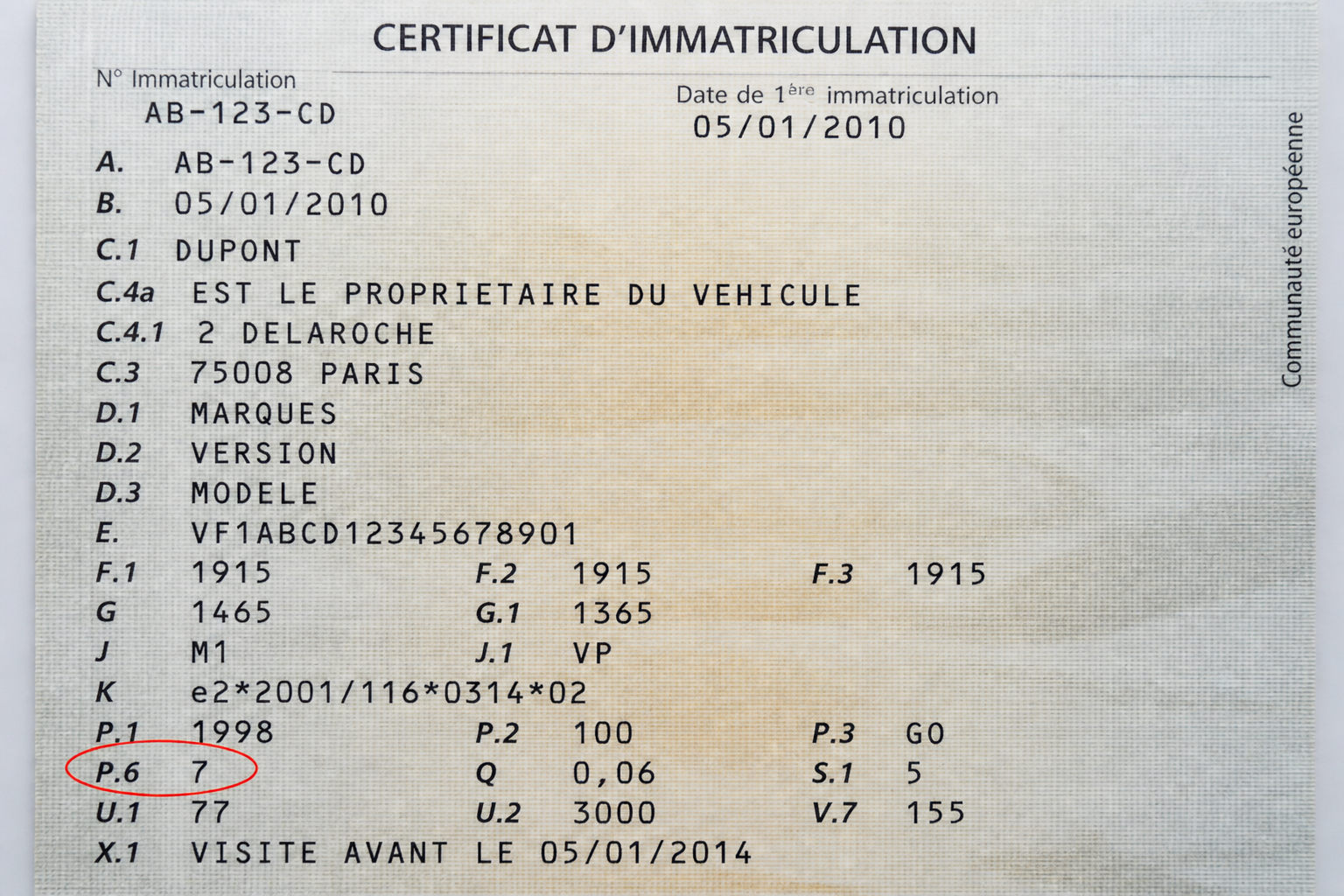

Prenons un véhicule thermique affichant un P6 de 7 CV, immatriculé en Île-de-France où le cheval fiscal est à 54,95 euros. La taxe régionale sera de 7 × 54,95 = 384,65 euros. En ajoutant les frais fixes (redevance d’acheminement et frais de gestion ANTS d’environ 13 euros selon les barèmes en vigueur), le total dépasse 395 euros hors malus écologique. Le même véhicule immatriculé en Corse (27 euros du CV) ne générerait qu’une taxe régionale de 189 euros, soit une économie de près de 200 euros sur ce seul poste.

Exonérations et réductions possibles

Les véhicules 100 % électriques et à hydrogène bénéficient d’une exonération totale de la taxe régionale lors de leur première immatriculation, selon les dispositions en vigueur au niveau national. Certaines régions maintiennent une exonération partielle pour les véhicules hybrides ou pour les immatriculations ultérieures. Pour les professionnels, les véhicules de société soumis à la Taxe sur les Véhicules de Société (TVS) utilisent un barème distinct basé sur les émissions CO2, mais le P6 intervient dans le barème kilométrique permettant de déduire les frais réels aux impôts sur le revenu. Un salarié utilisant son véhicule personnel à des fins professionnelles déduira davantage par kilomètre avec un véhicule de faible puissance fiscale, jusqu’à 3 CV, qu’avec un véhicule de 7 CV ou plus.

Localisation du P6 sur votre carte grise et corrections possibles

Où se trouve exactement le P6

Sur le certificat d’immatriculation français, les champs sont organisés par lettres et numéros. Le champ P6 se situe dans la zone centrale du document, à proximité immédiate des autres données techniques : P.1 (cylindrée), P.2 (puissance réelle en kW) et P.3 (type de carburant). La valeur est inscrite sous la forme d’un nombre entier suivi des initiales « CV ». Si vous consultez le numéro VIN sur la carte grise, vous trouverez les champs techniques organisés dans le même bloc d’informations.

Vérifier l’exactitude de votre P6

Pour vérifier que la valeur inscrite est correcte, il suffit de relever la puissance en kW (case P.2) et les émissions de CO2 (case V.7), puis d’appliquer la formule correspondant à l’année d’homologation du véhicule (NEDC avant 2020, WLTP à partir de 2020). Si le résultat de votre calcul diffère de la valeur inscrite en P6 d’un ou plusieurs CV, une erreur est possible. Des erreurs de saisie lors de l’immatriculation, notamment pour les véhicules importés ou anciens, sont documentées dans les services préfectoraux.

Que faire en cas d’erreur ou d’absence

En cas d’erreur constatée sur la valeur P6, la démarche consiste à constituer un dossier de correction auprès du service d’immatriculation compétent (préfecture ou sous-préfecture, ou via le téléservice ANTS). Ce dossier doit comprendre le certificat d’immatriculation actuel, le certificat de conformité européen (COC) mentionnant la puissance en kW et les émissions CO2, et le cas échéant une attestation du constructeur ou de la DREAL confirmant les données techniques. Le délai de traitement est généralement compris entre une et trois semaines. Si le champ P6 est simplement absent (ce qui peut arriver pour des véhicules anciens ou des cas d’immatriculation exceptionnelle), la préfecture peut émettre un nouveau certificat avec la valeur calculée. Aucun frais de correction n’est en principe facturé lorsque l’erreur est imputable à l’administration.

Implications du P6 au-delà de la carte grise

Impact sur les primes d’assurance automobile

La puissance fiscale fait partie des critères pris en compte par de nombreux assureurs pour calculer la prime annuelle. Un véhicule affichant un P6 faible est généralement associé à un profil de risque plus modéré, ce qui peut se traduire par une prime réduite. Cette corrélation n’est pas systématique : d’autres facteurs (bonus-malus, zone géographique, usage professionnel ou personnel) jouent un rôle au moins aussi important. Certains contrats d’assurance flotte pour les entreprises utilisent le P6 comme critère d’éligibilité à certaines catégories de véhicules.

Influence sur les barèmes kilométriques professionnels

Le barème kilométrique publié chaque année par l’administration fiscale (Direction Générale des Finances Publiques) permet aux salariés et aux professions libérales de déduire leurs frais de déplacement professionnels. Ce barème est directement indexé sur la puissance fiscale du véhicule utilisé, avec des tranches allant de 3 CV et moins jusqu’à 7 CV et plus. Un véhicule de 4 CV permettra une déduction intermédiaire, tandis qu’un véhicule de 7 CV ou plus ouvre droit au taux le plus élevé par kilomètre parcouru. À noter que ce barème s’applique au véhicule personnel du contribuable, et non aux véhicules de société.

Considérations pour les zones à faibles émissions

Les Zones à Faibles Émissions mobilité (ZFE-m), déployées dans plusieurs grandes agglomérations françaises, se basent sur la vignette Crit’Air et la norme Euro du véhicule pour définir les restrictions d’accès. Le P6 n’est pas directement utilisé comme critère d’entrée ou d’exclusion dans ces zones. Cependant, une corrélation indirecte existe : les véhicules affichant un faible P6 (électriques, hybrides récents) correspondent généralement aux normes Euro les plus récentes et donc aux vignettes Crit’Air les plus favorables. Connaître son P6 aide à anticiper le profil global du véhicule, même si la classification ZFE reste indépendante de cette valeur.

Le P6 : un chiffre à ne pas négliger lors de vos démarches

La valeur P6 inscrite sur votre certificat d’immatriculation conditionne directement le montant de la taxe régionale, influe sur vos déductions fiscales professionnelles et oriente les tarifs proposés par les assureurs. C’est un indicateur administratif central, distinct de la puissance réelle du moteur, qu’il vaut mieux maîtriser avant d’acheter ou d’immatriculer un véhicule.

Anticiper la puissance fiscale d’un véhicule envisagé permet de comparer des offres à coût total réel, en intégrant le prix de la carte grise selon la région d’immatriculation. Un acheteur en Île-de-France paiera systématiquement plus qu’un acheteur en Occitanie pour un même P6, ce qui peut influencer la décision finale.

Lors de l’acquisition d’un véhicule, neuf ou d’occasion, vérifiez systématiquement la cohérence de la valeur P6 avec les données techniques disponibles sur le certificat de conformité. En cas de doute, rapprochez-vous de votre préfecture ou d’un professionnel habilité à réaliser les démarches d’immatriculation.

Questions fréquentes

Qu’est-ce que le champ P6 sur une carte grise ?

P6 est la puissance fiscale en chevaux-vapeur (CV), valeur administrative calculée selon la puissance réelle du moteur. Elle détermine la taxe régionale et influence certains paramètres d’assurance automobile. Obligatoire pour tous véhicules immatriculés en France.

Quelle est la différence entre P6 et P2 sur une carte grise ?

P2 est la puissance réelle du moteur (en kW), mesure technique. P6 est la puissance fiscale (en CV), calculée administrativement via formule officielle pour taxation. P6 est toujours inférieure à P2, permettant d’harmoniser la fiscalité.

Comment calculer les chevaux fiscaux d’un véhicule ?

Formule diffère selon année homologation. NEDC (avant 2020) : P6 = (kW × 1,40 + 45) / 55. WLTP (depuis 2020) : P6 = (kW × 1,58 + 112) / 100. Pour électriques/hybrides : formule spécifique. Consultez l’attestation technique ou préfecture si doute.

Quel est l’impact du P6 sur le prix de ma carte grise ?

Taxe régionale = P6 × prix du cheval fiscal (27€ à 107€ selon région) + frais fixes. Exemple : 6 CV en Île-de-France ≈ 693€. Électriques souvent exonérés. Vérifier tarif régional sur site DREAL pour estimation précise.

Le P6 est-il le même pour une voiture électrique ?

Oui, électrique a un P6, mais généralement bas (2-10 CV) malgré puissance réelle élevée, car formule WLTP minore la puissance fiscale. Avantage : taxe régionale très réduite et souvent exonération totale première immatriculation.