À partir du 1er janvier 2026, obtenir ou transférer une carte grise coûtera sensiblement plus cher pour des millions de propriétaires français. La réforme fiscale automobile qui entre en vigueur à cette date introduit trois mécanismes distincts et cumulatifs : un malus écologique rétroactif, une taxe au poids inédite et une hausse du prix du cheval fiscal selon les régions. Ces évolutions concernent directement les détenteurs de véhicules d’occasion émettant plus de 123 g de CO2/km, immatriculés après 2015.

L’enjeu financier est réel. Selon les premières estimations relayées par les acteurs du secteur automobile, la facture totale pourrait grimper de 500 à plus de 3 000 euros selon le profil du véhicule et la région d’immatriculation. Cette réforme s’inscrit dans la continuité de la politique de verdissement du parc automobile français, mais elle frappe pour la première fois des véhicules déjà en circulation, et non plus seulement les achats neufs.

Cet article détaille chacun de ces trois changements, les véhicules concernés, les abattements disponibles et les actions concrètes à mener avant la date butoir pour limiter l’impact sur votre budget.

Pas le temps de lire l’article ?

- Le malus écologique rétroactif s’applique dès 2026 aux véhicules post-2015 polluants, même d’occasion, avec calculs jusqu’à 3 000 € supplémentaires.

- Une taxe au poids frappe les véhicules de plus de 1 400 kg immatriculés après 2024, augmentant la facture finale de la carte grise.

- Le cheval fiscal augmente régionalement en 2026, impactant la taxe Y1 : hausse de 2 à 10 % selon votre région.

- Acheter ou revendre avant le 1er janvier 2026 peut économiser plusieurs milliers d’euros pour les propriétaires de SUV et berlines polluants.

Malus écologique rétroactif 2026 : la révolution qui touche l’occasion

Qu’est-ce que le malus rétroactif et qui est concerné ?

Jusqu’à présent, le malus écologique s’appliquait uniquement lors de l’achat d’un véhicule neuf. Passé cinq ans d’ancienneté, il disparaissait totalement du calcul de la carte grise. À partir de janvier 2026, ce principe est abandonné : lors de chaque changement de titulaire, un malus sera recalculé sur la base des émissions de CO2 du véhicule, quelle que soit son ancienneté.

Les véhicules concernés sont ceux immatriculés après le 1er juin 2004 (réception WLTP ou NEDC) émettant plus d’un seuil de CO2 défini par année d’immatriculation. Sont particulièrement exposés les SUV essence, les berlines sportives, les 4×4 et les vans familiaux immatriculés entre 2015 et 2024. Un véhicule hybride non-rechargeable reste exonéré de ce malus rétroactif spécifiquement, à la différence des thermiques classiques.

Comment est calculé le malus écologique en 2026 ?

Le calcul repose sur deux variables : le taux d’émissions de CO2 du véhicule (exprimé en grammes par kilomètre) et son année d’immatriculation. Les seuils de déclenchement varient selon l’année :

- Immatriculation 2021 et après : seuil à 123 g CO2/km

- Immatriculation 2020 : seuil à 125 g CO2/km

- Immatriculation 2019 : seuil à 127 g CO2/km

- Immatriculation 2018 : seuil à 130 g CO2/km

- Immatriculation 2017 et avant (post-2015) : seuil à 133 g CO2/km

Au-delà de ces seuils, un barème progressif s’applique par tranche de CO2, aboutissant à un montant compris entre 50 et 3 000 euros. Ce malus s’applique à chaque changement de titulaire, sans plafond de cumul sur la durée de vie du véhicule.

Un abattement est prévu selon l’âge du véhicule au moment du transfert de titre : environ 20 % de réduction par année complète d’immatriculation, jusqu’à un plafond de 80 % pour les véhicules de 8 ans et plus. Ce mécanisme atténue mais ne supprime pas la pénalité pour les modèles anciens fortement émetteurs.

Exemples concrets de calcul selon différents scénarios

Pour illustrer l’impact réel de la réforme, voici trois scénarios représentatifs, basés sur le barème indicatif actuellement en discussion au niveau réglementaire :

- Scénario 1 : Toyota Yaris 2020, 92 g CO2/km. En dessous du seuil 2020 (125 g). Malus rétroactif = 0 €.

- Scénario 2 : Peugeot 3008 2019 (essence), 145 g CO2/km. Seuil 2019 : 127 g. Dépassement de 18 g, barème progressif estimé à environ 700 €. Abattement 6 ans : -80 % maximum non atteint (6 × 20 % = 60 %). Malus estimé : 700 € × 40 % = 280 €.

- Scénario 3 : BMW X5 2021 (essence), 198 g CO2/km. Seuil 2021 : 123 g. Dépassement de 75 g, barème progressif estimé à 2 200 €. Abattement 4 ans : 4 × 20 % = 40 %. Malus estimé : 2 200 € × 60 % = 1 320 €.

Ces montants sont indicatifs et seront confirmés par le décret d’application. La déclaration de vente du véhicule reste obligatoire dans tous les cas, quel que soit le montant du malus.

Tableau comparatif : ancien système vs malus rétroactif 2026

| Critère | Ancien système (avant 2026) | Nouveau système (à partir de janvier 2026) |

|---|---|---|

| Moment d’application | À l’achat du véhicule neuf uniquement | À chaque changement de titulaire |

| Disparition avec le temps | Oui : supprimé après 5 ans d’ancienneté | Non : appliqué indéfiniment, avec abattement dégressif |

| Effet cumulatif | Aucun : une seule fois, à la première immatriculation | Oui : peut être déclenché à chaque cession |

| Véhicules d’occasion concernés | Non (sauf si revente très rapide du neuf) | Oui : tous véhicules post-2015 émettant au-delà du seuil |

| Exemple : Peugeot 5008 2019 (145 g CO2) | 0 € (véhicule de plus de 5 ans) | Environ 1 100 € (avant abattement âge) |

| Exemple : Renault Clio 2022 (108 g CO2) | 0 € (sous seuil neuf) | 0 € (sous seuil 2022) |

Taxe au poids 2026 : un nouveau levier pour les véhicules récents

Définition et champ d’application de la taxe au poids

La taxe au poids constitue une nouveauté absolue dans le calcul de la carte grise à partir de janvier 2026. Elle s’ajoute au malus rétroactif sans se substituer à lui, créant ainsi un double effet pénalisant pour les modèles concernés. Son objectif affiché est de décourager l’usage de véhicules lourds, dont la consommation de carburant et les émissions indirectes sont corrélées à la masse.

Cette taxe s’applique uniquement aux véhicules dont la masse en ordre de marche dépasse 1 400 kg et qui ont été immatriculés après le 1er janvier 2024. Les modèles immatriculés avant cette date ne sont pas concernés par ce volet spécifique, ce qui constitue une différence notable avec le malus rétroactif.

Seuils et montants : quel impact réel pour vous ?

Le calcul est linéaire : environ 10 euros par tranche de 100 kg supplémentaires au-delà du seuil de 1 400 kg. Un véhicule pesant 1 700 kg acquittera donc une taxe de 30 euros, tandis qu’un SUV de 2 000 kg sera redevable de 60 euros. Les modèles les plus lourds, comme certains monospaces ou crossovers familiaux dépassant 2 500 kg, peuvent atteindre 110 à 150 euros supplémentaires.

- Berlines compactes type Peugeot 308 (1 350 kg) : non concernées (sous le seuil)

- SUV compact type Audi Q3 (1 500 kg) : environ 10 € de taxe au poids

- SUV familial type Peugeot 5008 (1 720 kg) : environ 32 €

- Grand SUV type BMW X5 (2 100 kg) : environ 70 €

- Van familial type Renault Espace (1 850 kg) : environ 45 €

Ces montants, bien qu’inférieurs au malus rétroactif, s’additionnent à lui et à la hausse du cheval fiscal pour former une facture totale qui peut surprendre lors du changement de carte grise.

Évolution du prix du cheval fiscal en 2026 : impact régional détaillé

Hausse générale du cheval fiscal en 2026

Le cheval fiscal, ou puissance fiscale, sert de base de calcul à la taxe régionale (appelée taxe Y1) lors de toute immatriculation ou changement de titulaire. Chaque région fixe librement son tarif par cheval fiscal, dans un cadre défini par la loi de finances. Pour 2026, plusieurs collectivités territoriales ont annoncé ou sont attendues à réviser leurs tarifs à la hausse, dans un contexte de contraintes budgétaires locales renforcées.

Les hausses estimées varient de 2 à 10 % selon la région, d’après les délibérations budgétaires régionales publiées en fin d’année 2024 et les projections des organismes spécialisés dans le suivi fiscal automobile.

Tableau : variations par région et impact sur taxe Y1

| Région | Tarif estimé 2025 (par CV) | Tarif estimé 2026 (par CV) | Hausse estimée | Coût taxe Y1 pour 7 CV |

|---|---|---|---|---|

| Île-de-France | 51 € | 54 € | +6 % | 378 € |

| Provence-Alpes-Côte d’Azur | 51,20 € | 55,30 € | +8 % | 387 € |

| Auvergne-Rhône-Alpes | 43 € | 45 € | +4,6 % | 315 € |

| Occitanie | 44 € | 47 € | +6,8 % | 329 € |

| Bretagne | 50 € | 51,50 € | +3 % | 360 € |

| Pays de la Loire | 48 € | 49,50 € | +3,1 % | 347 € |

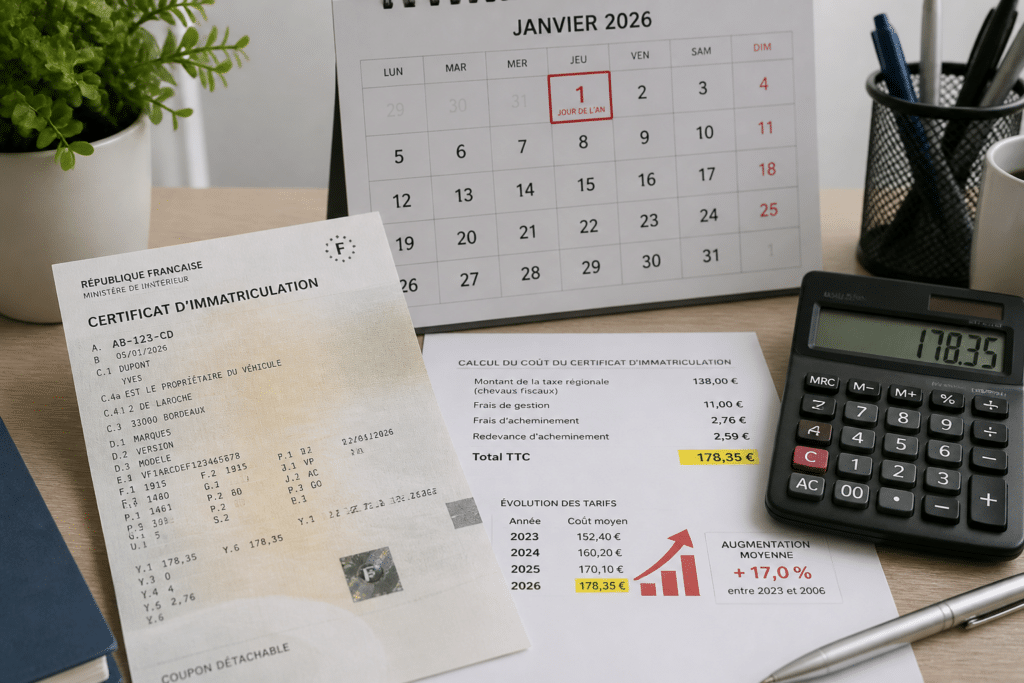

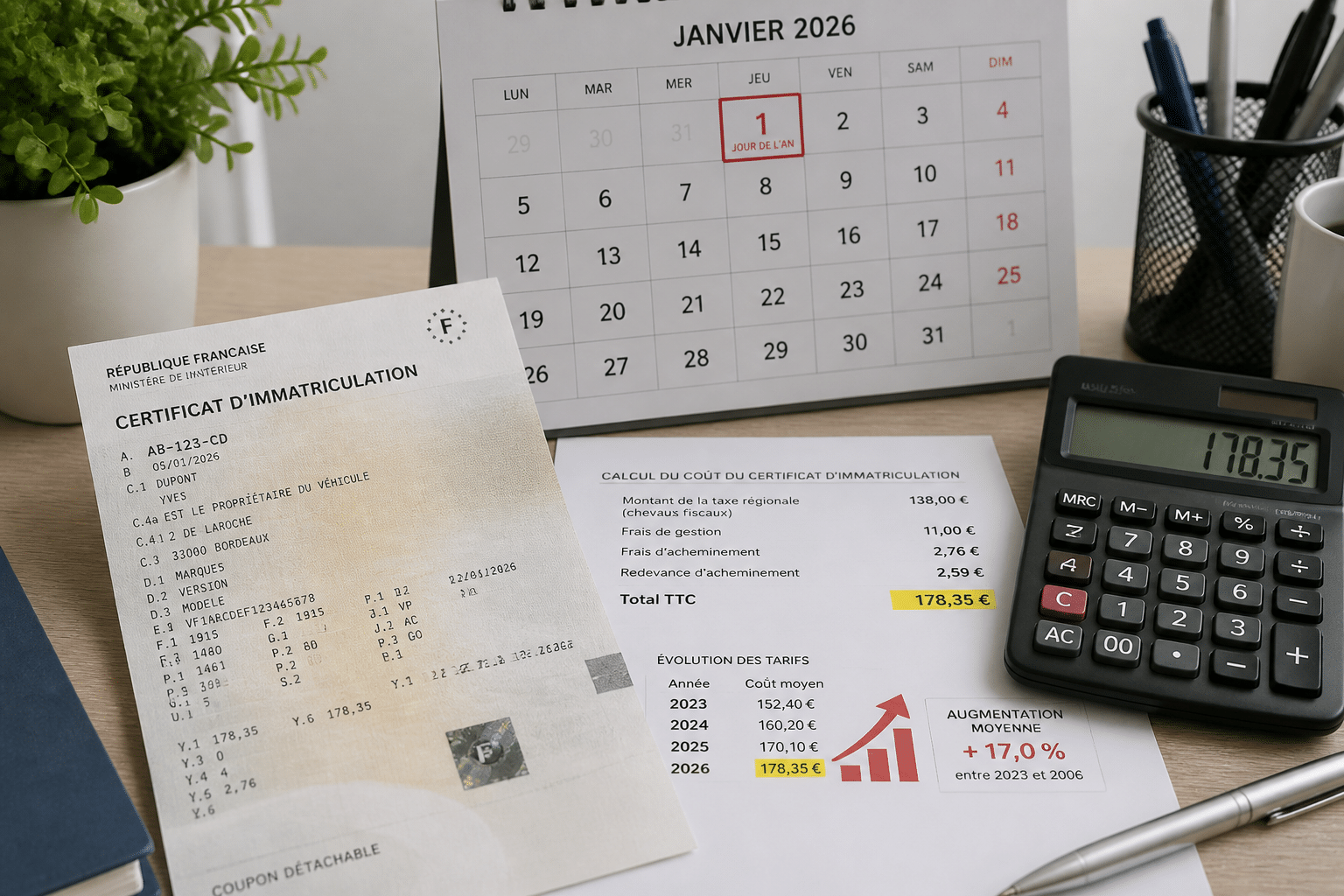

Pour un véhicule de 7 CV immatriculé en Île-de-France, la hausse représente 21 euros supplémentaires sur la seule taxe régionale par rapport à 2025. En PACA, ce surplus atteint 28 euros. Ces montants semblent modestes pris isolément, mais ils s’ajoutent aux deux autres leviers fiscaux de la réforme. Pour calculer le coût total de votre carte grise, la formule reste : nombre de CV fiscaux × tarif régional + malus rétroactif (avec abattement) + taxe au poids (si applicable) + taxe de gestion fixe.

Exemptions et abattements 2026 : qui peut échapper à ces pénalités ?

Véhicules totalement exonérés

Tous les propriétaires ne sont pas logés à la même enseigne face à cette réforme. Plusieurs catégories bénéficient d’une exonération complète du malus rétroactif et de la taxe au poids :

- Véhicules 100 % électriques, quel que soit leur poids ou leur année d’immatriculation

- Véhicules à hydrogène

- Hybrides rechargeables (exonérés du malus rétroactif uniquement, mais soumis à la taxe au poids si masse supérieure à 1 400 kg et immatriculation post-2024)

- Véhicules aménagés pour les personnes en situation de handicap (PMR)

- Véhicules agricoles et engins de travaux publics

- Véhicules appartenant aux collectivités territoriales et services de l’État

Les émissions déclarées au contrôle technique peuvent différer des données carte grise pour certains véhicules anciens : dans ce cas, c’est la valeur inscrite sur le certificat d’immatriculation qui fait foi pour le calcul du malus.

Abattements selon l’âge et le type de véhicule

Pour les véhicules qui ne bénéficient pas d’exonération totale, plusieurs mécanismes d’abattement réduisent la facture :

- Abattement lié à l’âge : 20 % de réduction par année complète d’ancienneté, plafonné à 80 % pour les véhicules de 8 ans et plus. Un véhicule de 10 ans ne bénéficiera pas d’un abattement supérieur à ce plafond de 80 %.

- Abattement kilométrique (prévu pour 2027) : une réduction supplémentaire de 10 % du malus si le kilométrage documenté est inférieur à 180 km par jour en moyenne sur les 12 derniers mois.

- Abattement pour flottes professionnelles : les entreprises ayant formalisé des contrats-cadres d’immatriculation avant le 31 décembre 2025 pourraient bénéficier de conditions transitoires, selon les modalités d’application du décret.

Les hybrides non-rechargeables méritent une attention particulière : ils sont bien exonérés du malus rétroactif, mais restent soumis à la taxe régionale (cheval fiscal) et, pour les modèles post-2024 dépassant 1 400 kg, à la taxe au poids. Leur avantage fiscal est donc réel mais partiel.

5 actions concrètes à entreprendre avant le 1er janvier 2026

Pour les propriétaires actuels de SUV et berlines polluantes

Si vous détenez un SUV thermique ou une berline émettant plus de 130 g CO2/km et immatriculé après 2015, le changement de titulaire à partir de janvier 2026 déclenchera automatiquement le malus rétroactif. Deux options s’offrent à vous avant cette échéance :

- Envisager une cession du véhicule avant décembre 2025 : l’acheteur paiera le prix de marché actuel, sans malus rétroactif, ce qui facilite la transaction et préserve la valeur perçue du bien.

- Effectuer un transfert de titulaire vers un co-propriétaire (conjoint, famille) avant le 31 décembre 2025 pour déclencher le changement de carte grise sous l’ancien régime, sans malus rétroactif. Cette opération doit être anticipée en raison des délais de traitement des préfectures, qui devraient s’allonger en fin d’année selon les professionnels du secteur.

Pour les acheteurs de véhicules d’occasion

La fenêtre de septembre à décembre 2025 représente probablement la dernière opportunité d’acquérir un SUV ou une berline thermique sans subir le malus rétroactif. Plusieurs stratégies permettent de maximiser cet avantage :

- Négocier une réduction de 15 à 20 % sur le prix affiché en argumentant sur le malus que l’acheteur aurait à payer à partir de 2026 : cet argument est objectivement fondé et de nombreux vendeurs l’accepteront.

- Prioriser les véhicules de moins de 8 ans, qui bénéficieront encore d’un abattement inférieur au plafond de 80 % : leur valeur résiduelle sera plus prévisible.

- Cibler les véhicules émettant entre 123 et 135 g CO2/km, pour lesquels le malus rétroactif reste modéré (moins de 400 euros), rendant la transaction viable même après 2026.

Où trouver les informations officielles

Pour des calculs précis et des informations à jour, les sources à consulter en priorité sont le site officiel service-public.fr (rubrique certificat d’immatriculation et fiscalité automobile), ainsi que l’Agence Nationale des Titres Sécurisés (ANTS) pour toute démarche dématérialisée. Les montants définitifs des barèmes seront publiés au Journal Officiel lors de la parution du décret d’application, attendu au quatrième trimestre 2025.

Impact sur le marché de l’occasion : anticipations et stratégies

La réforme de la carte grise au 1er janvier 2026 va créer une distorsion significative sur le marché de l’occasion dès l’automne 2025. Un afflux de SUV et de berlines thermiques mis en vente avant la date butoir est attendu, ce qui devrait faire baisser les prix de ces catégories de 10 à 25 % selon les estimations des analystes du secteur automobile. Pour les acheteurs avertis, cette période représente une opportunité d’acquisition à prix réduit.

Toutefois, la revente ultérieure de ces mêmes véhicules sera pénalisée par le malus rétroactif cumulatif. Un SUV acheté en décembre 2025 à prix bradé devra être revendu en intégrant ce malus dans le prix demandé : l’acheteur de 2028 ou 2030 intégrera cette donnée dans sa négociation, exigeant potentiellement une décote supplémentaire de 20 à 30 %. La stratégie optimale pour un acheteur de SUV thermique fin 2025 consiste donc à conserver le véhicule quatre à cinq ans minimum pour amortir l’avantage d’achat.

Les petits véhicules de moins de 1 200 kg, moins émetteurs, voient leur attractivité renforcée mécaniquement : leur demande devrait augmenter et leurs prix rester stables, voire progresser légèrement. Les électriques d’occasion, exonérés de toutes les nouvelles taxes, devraient connaître une hausse de valeur estimée à 5 à 8 % dès le premier trimestre 2026. Quant aux hybrides rechargeables, ils constituent un compromis intéressant pour 2026-2027 avant d’éventuelles révisions réglementaires attendues pour 2028. Pour les véhicules de collection ou utilitaires spécifiques, la réglementation applicable aux véhicules lourds mérite une vérification préalable avant toute transaction.

Agir avant le 1er janvier 2026 pour minimiser l’impact

La réforme de la carte grise de janvier 2026 cumule trois mécanismes fiscaux distincts : un malus rétroactif pouvant atteindre 3 000 euros (réduit par un abattement lié à l’âge), une taxe au poids de 10 à 150 euros pour les véhicules récents de plus de 1 400 kg, et une hausse du cheval fiscal régional de 2 à 10 % selon la collectivité territoriale. Pris ensemble, ces leviers peuvent alourdir la facture d’un changement de titre de 500 à 3 500 euros selon le véhicule et la région.

Les véhicules électriques et hybrides rechargeables conservent leur avantage fiscal en 2026. Pour les propriétaires de thermiques lourds immatriculés entre 2015 et 2024, la période d’octobre à décembre 2025 représente la dernière fenêtre pour vendre ou transférer un titre sans subir le nouveau régime. Les acheteurs, de leur côté, disposent d’une opportunité de négociation inédite sur les SUV et berlines thermiques d’occasion.

L’équipe de lm-auto-moto-ecole.fr reste disponible pour vous accompagner dans vos démarches d’immatriculation et de conseil avant l’entrée en vigueur de la réforme. Anticipez dès maintenant pour éviter les mauvaises surprises en janvier.

Questions fréquentes

Qu’est-ce que le malus rétroactif 2026 pour les cartes grises ?

Le malus rétroactif est une pénalité financière applicable au changement de titulaire (vente d’occasion) dès 2026 pour véhicules post-2015 émettant > 123 g CO2/km. Contrairement à l’ancien malus disparu après 5 ans, celui-ci persiste irréversiblement, montant de 50 € à 3 000 € selon émissions.

Quels véhicules sont concernés par la taxe au poids 2026 ?

La taxe au poids frappe les véhicules de plus de 1 400 kg immatriculés après janvier 2024, soit SUV, monospaces et crossovers familiaux récents. Montant : 10 € par 100 kg supplémentaires. Électriques et hybrides sont exonérés.

Puis-je échapper au malus rétroactif 2026 en vendant ou changeant ma carte grise avant janvier ?

Oui. Transférer la carte grise avant le 1er janvier 2026 permet d’échapper au malus rétroactif. Après cette date, chaque changement titulaire applique le malus automatiquement. Délai critique : novembre-décembre 2025.

Les véhicules électriques et hybrides sont-ils affectés par ces réformes 2026 ?

Électriques : exonérés complètement. Hybrides rechargeables : exonérés malus, soumis à taxe poids minorée et CV. Hybrides simples (non-rechargeables) : exonérés malus seulement, impactés par poids et CV.

Comment anticiper l’augmentation du cheval fiscal en ma région ?

Le cheval fiscal varie par région (hausse 2026 : 2 à 10 %). Consultez service-public.gouv.fr ou votre trésorerie locale avec le profil de votre véhicule pour simuler coût Y1 2026. Impact : 21 € à 50 € supplémentaires par an selon CV et région.